1. 단리(單利)란?

👉 원금에만 이자가 붙는 방식 이자가 매번 똑같이 붙어서, 증가 속도가 직선형

| 공식 n년 후 총액 = 원금 + (원금 × 이율 × n) |

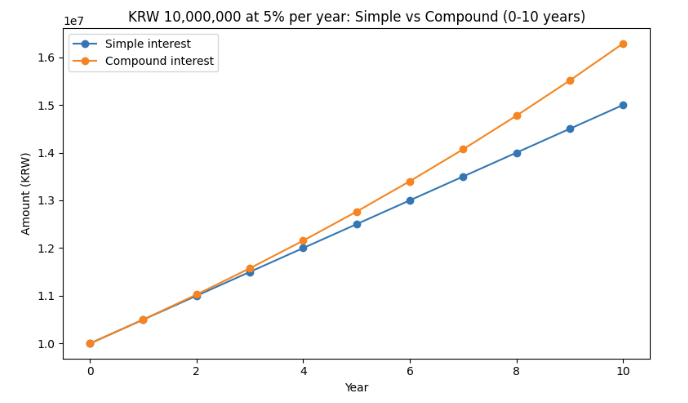

| ex) 원금 1000만원, 연 5%, 10년 투자한다고 하자. 15,000,000 = 10,000,000 + ( 10,000,000 * 0.05 * 10) 1000만원이 단리로 10년 후엔 1500만원이 된다. |

2. 복리(複利)란?

👉 원금 + 그동안 쌓인 이자(수익)에 또 이자가 붙는 방식, 시간이 지날수록 증가 속도가 가속됨

| 공식 n년 후 총액 = 원금 *(1+이율)^년수 |

| ex) 원금 1000만원, 연 5%, 10년 투자한다고 하자. 16288946 = 10000000*(1+0.05)^10 1000만원이 복리로 10년후엔 약 1628만원이 된다. |

◈ 왜 복리가 중요하냐?

초반엔 단리/복리 차이가 작아 보여도, 기간이 길어질수록 격차가 커진다.

특히 연금저축/ISA 같은 “중장기 투자 계좌”는 복리 효과를 키우는 판이라서 더 의미가 커진다.

- 주황색 그래프 : '복리'일 때 자산 증가 그래프

- 파란색 그래프 : '단리'일 때 자산 증가 그래프

알기 쉽게 표로 비교해 보자.

| 년 | 단리 누적 | 단리 연간 증가 | 복리 누적 | 복리 연간 증가 |

| 0 | 10,000,000 | 0 | 10,000,000 | 0 |

| 1 | 10,500,000 | 500,000 | 10,500,000 | 500,000 |

| 2 | 11,000,000 | 500,000 | 11,025,000 | 525,000 |

| 3 | 11,500,000 | 500,000 | 11,576,250 | 551,250 |

| 4 | 12,000,000 | 500,000 | 12,155,063 | 578,813 |

| 5 | 12,500,000 | 500,000 | 12,762,816 | 607,753 |

| 6 | 13,000,000 | 500,000 | 13,400,956 | 638,140 |

| 7 | 13,500,000 | 500,000 | 14,071,004 | 670,048 |

| 8 | 14,000,000 | 500,000 | 14,774,554 | 703,550 |

| 9 | 14,500,000 | 500,000 | 15,513,282 | 738,728 |

| 10 | 15,000,000 | 500,000 | 16,288,946 | 775,664 |

최초 0년은 자본금 1000만 원이 똑같다. 슬슬 격차가 벌어지기 시작하는데 마지막 10년에선 누적액 차이가

1,288,946 차이가 나는데 이 금액은 결국 이자와 시간이 벌어주는 돈이다.

🪄 복리의 마법, 72법칙

72법칙이란?

- 복리로 굴릴 때 몇 년 만에 2배가 되는지 빠르게 계산하는 방법

- 두 배 되는 기간 = 72 / 연이율 (%) ↔️ 필요한 연이율 = 72 / 목표 기간(년)

6% 로 굴리면 : 72 / 6 = 약 12년 후 2배

8% 로 굴리면 : 72 / 8 = 약 9년 후 2배

10% 로 굴리면 : 72 / 10 = 약 7년 후 2배

왜 72인가?

- 이 법칙 값을 정확히 풀려면 로그가 필요한데, 72법칙은 그걸 암산용으로 근사치 해준다.

근사치라서 정말 정확하지는 않다.

- 특히 이율이 5~10% 정도일 때 제일 꽤 잘 맞는 편이고 이론적 속도이다.

- 이율이 너무 높거나 너무 낮으면 오차가 커질 수 있다.

예고

그렇다면 이렇게 강력한 복리를 왕초보는 어떻게 활용해야 할까?

다음 글에서는 연금저축, ISA와 같은 계좌의 정의와 활용방법에 대해 알아보자